Breadcrumb

Breadcrumb

Web Content Display

Modelo de Sustentabilidade da Dívida Municipal

Introdução

É frequente avaliar a dinâmica da dívida tendo por base o rácio da dívida pública no PIB. No contexto municipal, a não existência de PIB impede que tal avaliação seja aplicada tal qual a conhecemos. Nesta nota, desenvolvemos a dinâmica da dívida municipal tendo em conta os critérios definidos na lei das finanças locais, na qual o produto interno bruto é substituído pela receita corrente liquida.

Podemos, a partir de simulações, aferir o comportamento do rácio da divida de um município na receita corrente, e determinar, a partir de hipóteses consideradas, o número de anos necessários para que o município saia de uma situação de incumprimento.

Modelo

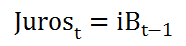

O modelo aqui apresentado é baseado na equação elementar da dívida pública adaptada à realidade municipal. Assim, em cada momento do tempo, a dívida municipal pode ser aproximada à seguinte equação.

(1)

(1)

onde  representa o stock de dívida municipal no momento t,

representa o stock de dívida municipal no momento t,  o défice orçamental em t, e

o défice orçamental em t, e  o montante de outras operações que, não tendo impacto no défice, afetam a dívida.

o montante de outras operações que, não tendo impacto no défice, afetam a dívida.

Considerando que o défice pode ser expresso por:

(2)

(2)

onde  representa o défice primário e que o montante de juros pode ser aproximado ao produto entre a taxa de juro média e o stock de dívida, isto é,

representa o défice primário e que o montante de juros pode ser aproximado ao produto entre a taxa de juro média e o stock de dívida, isto é,

(3)

(3)

Substituindo as expressões (3) e (2) em (1) obtemos:

(4)

(4)

Em termos municipais, o critério relevante para aferir do cumprimento do limite de endividamento é o rácio entre dívida e receitas correntes líquidas (seja ). Dividindo a equação anterior por, e representando por letras minúsculas os respectivos rácios, obtemos:

). Dividindo a equação anterior por, e representando por letras minúsculas os respectivos rácios, obtemos:

(5)

(5)

Onde representa taxa de crescimento da receita.

representa taxa de crescimento da receita.

Deste modo, o rácio da dívida na receita aumenta com os défices primários e com a taxa de juro, e tende a diminuir com o aumento da taxa de crescimento da receita corrente.

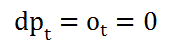

Num cenário em que  , isto é, de equilíbrio primário e inexistência de medidas que afectem a dívida, então, a estabilização do rácio da dívida na receita corrente, exige que

, isto é, de equilíbrio primário e inexistência de medidas que afectem a dívida, então, a estabilização do rácio da dívida na receita corrente, exige que , se

, se

então a trajetória da dívida é crescente. No caso da taxa de crescimento da receita corrente, exceder a taxa de juro, o rácio da dívida decrescerá.

A equação anterior permite simular a trajetória do rácio da dívida a partir da atribuição de valores aos parâmetros da equação, sendo que num cenário de longo prazo, considera-se a inexistência de operações financeiras que afetam a dívida, pelo que

Análise de sustentabilidade da Dívida

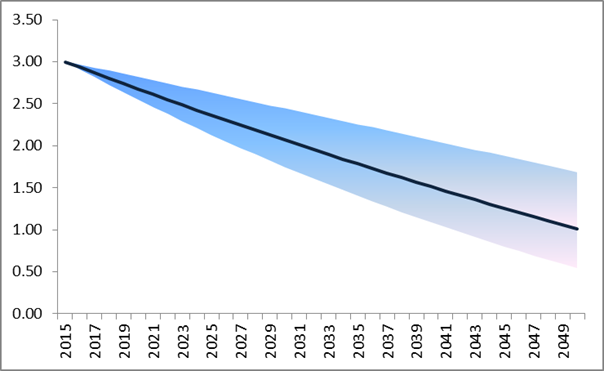

Evolução do rácio da dívida (dívida em % da receita)

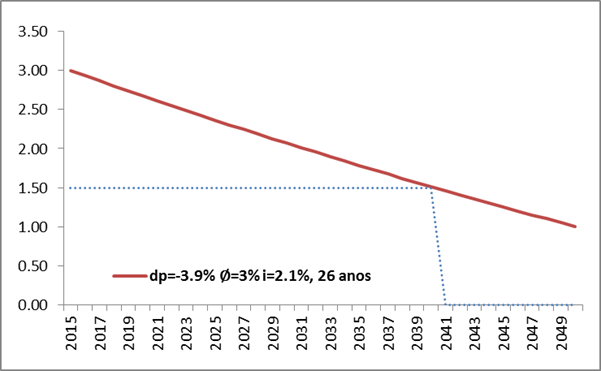

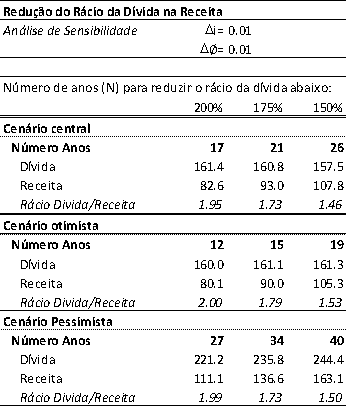

Análise de sensibilidade (dívida em % da receita)

A simulação anterior considerou uma situação na qual o rácio da dívida é 300% em 2015, e que no horizonte de projeção, o município consegue gerar excedentes primários em percentagem da receita corrente de 3.9%, a taxa de crescimento da receita é de 3% ao ano, e a taxa de juro de 2.1%. Neste cenário, são necessários cerca de 26 anos para que o rácio da dívida desça para 150%.

Adicionalmente é possível calcular o número de anos necessários para que o rácio da dívida na receita atinja o valor de 150%. A tabela seguinte apresenta os resultados. Neste caso em particular, no cenário central são necessários 26 anos para reduzir o rácio abaixo de 150%.

Em termos de análise de sensibilidade considerou-se: cenário pessimista, um incremento da taxa de juro da dívida de +1 p.p. (o que requer mais 14 anos para que o rácio da dívida atinja os 150%) e no cenário otimista um incremento da taxa de crescimento da receita em +1 p.p. o que, face ao cenário base, reduz de 26 para 19 o número de anos necessários para que o rácio da dívida se reduza para 150%.

Agradecimentos: Ao Dr. Hélder Reis pela contribuição para a definição do modelo de Dinâmica da Dívida Municipal utilizado pelo FAM para avaliação das projeções contidas nos programas de ajustamento municipal.

Web Content Display

© 2024 FUNDO DE APOIO MUNICIPAL